Öffnungszeiten

Mo-Do: 8-12 Uhr & 13.30-17 Uhr

Fr: 8-12 Uhr & 13.30-16 Uhr

Pinus AG

Hauptsitz

052 320 90 30

info@pinus.ch

Pinus AG

Niederlassung Ostschweiz

071 620 25 20

info.weinfelden@pinus.ch

Pinus AG

Niederlassung Südostschweiz/Rheintal

081 330 70 10

info.badragaz@pinus.ch

Alle Pinus Partner

anzeigen

Eröffnungsbilanz erstellen

Eine wichtige Grundlage jeder Buchhaltung ist die Eröffnungsbilanz. Diese wird einmalig erstellt und in den Folgejahren automatisch aus den Abschlussdaten des Vorjahres berechnet. Welche Funktionen PiNUS21 bietet, erklären wir Ihnen hier.

Kurzbeschrieb Tutorial Video

PiNUS21 erleichtert die Erfassung der Eingangswerte. Die Konti sind nach dem KMU-Kontenplan strukturiert und in Kontengruppen aufgeteilt. Arbeiten Sie die Checkliste von oben nach unten ab und tragen Sie Ihre Eröffnungswerte ein. Dabei müssen Sie sich nicht um Buchungssätze kümmern, denn PiNUS21 erstellt diese automatisch im Hintergrund.

Mit der Live-Ansicht erhalten Sie jederzeit eine provisorische Eröffnungsbilanz ohne diese vorab berechnen zu müssen. Tätigen Sie dazu Ihre Erfassungen im Bearbeitungsmodus und speichern alles zusammen ab.

Die Erfassung erfolgt mit einer der beiden Methoden:

- Tabellarische Erfassung: Hierbei werden die Saldi in das jeweilige Konto eingefügt. Es braucht keinen Buchungssatz dafür, denn die Eröffnungsfunktion verbucht mit der Berechnung der Eröffnungsbilanz die Saldi korrekt.

- Erfassung von Buchungssätzen: Bei den Rechnungsabgrenzungen muss ein Buchungssatz erfasst werden. Durch die ausgewählte Kategorie ist das Bilanzkonto bereits gegeben und Sie müssen nur das entsprechende Erfolgskonto erfassen. Die Werte werden für die Eröffnung saldiert und mit der Berechnung der Eröffnungsbilanz ausgebucht.

Mobilien und Immobilien werden in der tabellarischen Erfassung mit dem Bilanzwert erfasst. Eine detaillierte Übersicht der Anlagen kann im Anlageinventar geführt werden.

Bei der Erfassung von Vorräten unterscheiden sich die beiden Kontenpläne KMU und KMU Landwirtschaft.

- Kontenplan KMU: Hier erfassen Sie Ihre Bestände einzeln. Sie können pro Konto beliebig viele Posten einfügen. Die angelegten Tabellen bleiben Ihnen für die künftigen Arbeiten als Erfassungsgrundlage bestehen.

- Kontenplan KMU Landwirtschaft: Hier ist eine Hilfstabelle für die Inventarerfassung hinterlegt und in verschiedene Bereiche unterteilt. Dies erleichtert die Erfassung Ihres Inventars. Eine Hilfstabelle gibt es auch für die Erfassung der Tierbestände.

Im Register Manuell besteht dennoch die Möglichkeit, einen individuellen Bestand ohne Hilfstabelle zu erfassen.

Sobald alle Eröffnungswerte erfasst wurden, kann die Eröffnungsbilanz über „Erstellen“ definitiv berechnet werden. Dies löst sämtliche Verbuchungen im Hintergrund aus und sperrt die Erfassung. Die Eröffnungsbilanz kann solange korrigiert und ergänzt werden, bis eine Schlussbilanz berechnet wurde.

Ergänzung: Verbuchung des Eigenkapitals

Bei Einzelunternehmungen:

Das Eigenkapital wird bei Einzelunternehmungen automatisch auf das Konto 2800 verbucht.

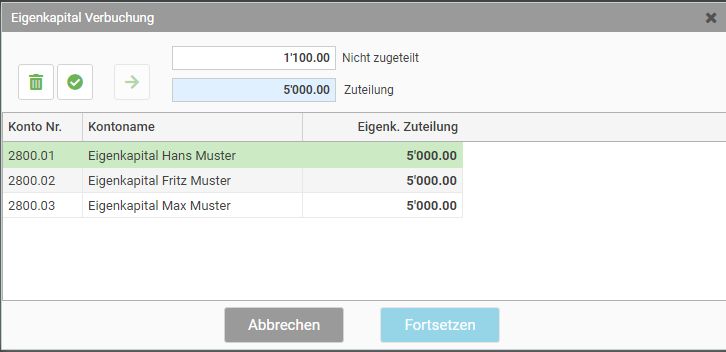

Einzelunternehmung oder Personengesellschaften mit mehreren Teilhabern:

In diesem Fall muss das Eigenkapital noch den Gesellschaftern zugewiesen werden. Bei der Berechnung der Eröffnungsbilanz erscheint folgende Maske:

Bei juristischen Personen:

Bei juristischen Personen muss das Eigenkapital noch präzisiert werden. Definieren Sie, wie sich das Eigenkapital zusammensetzt und teilen Sie die Beträge dem entsprechenden Konto zu.

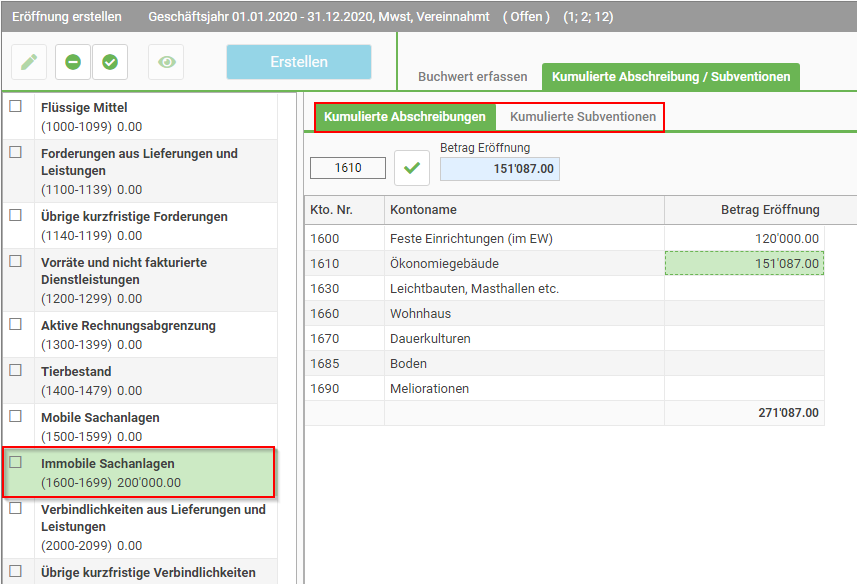

Ergänzung: Kumulierte Abschreibungen/Subventionen

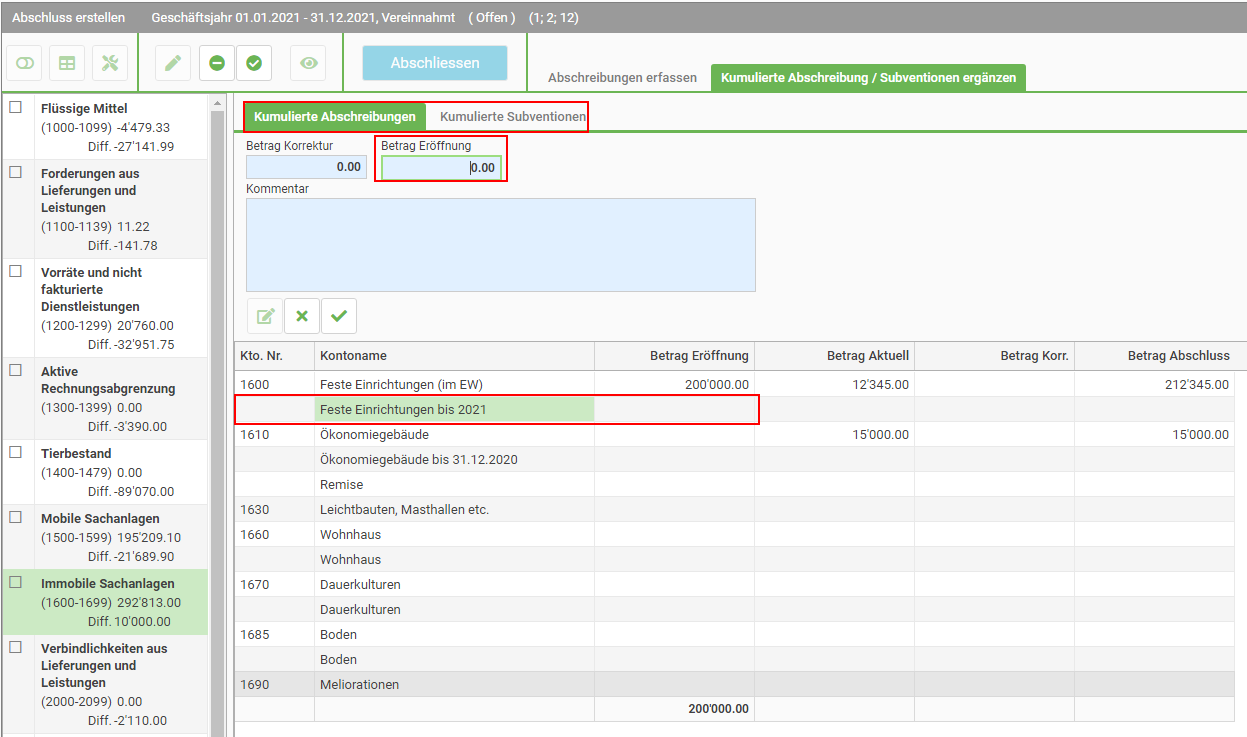

Die kumulierten Abschreibungen und die kumulierten Subventionen aus der Vergangenheit erfassen Sie in der Eingangsbilanz via Rubrik <<Immobile Sachanlagen>>. Der Betrag wird je Bilanzkonto erfasst (siehe Bild 1). Eine spätere Aufteilung auf Anlagegüter (Bei Gebrauch der Funktion Anlageinventar) erfolgt für die Eröffnungswerte in der Abschlussfunktion (siehe Bild 2).

Übernehmen Sie die Werte via Funktion* <<Import aus ext. Quellen>> in Form einer Exportdatei aus der Software PiNUS Software seit 2001, werden die Eröffnungswerte (kumulierte Abschreibungen und kumulierte Subventionen) von Ihnen manuell in der Abschlussfunktion ergänzt. Dies geschieht entweder auf dem Bilanzkonto oder bei eingeschaltetem Anlageinventar je Anlagegut.

*Die Importfunktion importiert eine in sich unwiderruflich geschlossene Eingangsbilanz (ohne kumulierte Abschreibungen), eine Ergänzung ist somit in der Funktion Eröffnungsbilanz nicht möglich.

Ergänzung: Abgrenzungsbuchung mit Mehrwertsteueranteil

Beim Erfassen von Rechnungsabgrenzungen kann auch der MWST-Anteil abgegrenzt werden. Erfassen Sie dazu die Buchung und ergänzen Sie den MWST-Bereich.

Dabei können Sie wählen, ob der Abgrenzungsbetrag als Brutto inkl. MWST oder als Netto exkl. MWST (Nettobetrag) gebucht werden soll.

Mit der Variante <<Bruttobetrag + MWST Anteil>> wird der Mehrwertsteuerbetrag als separate Buchung auf das gewählte Abgrenzungskonto für die Mehrwertsteuer (Konto Mwst Abgr.) erfasst. Die Wahl <<Nettobetrag (ohne MWST Anteil)>> erzeugt keine Mehrwertsteuerbuchung. Die Auswahl <<Bruttobetrag (ohne MWST Anteil)>> verbucht den Bruttobetrag und erzeugt ebenfalls keine Mehrwertsteuerbuchung.