Öffnungszeiten

Mo-Do: 8-12 Uhr & 13.30-17 Uhr

Fr: 8-12 Uhr & 13.30-16 Uhr

Pinus AG

Hauptsitz

052 320 90 30

info@pinus.ch

Pinus AG

Niederlassung Ostschweiz

071 620 25 20

info.weinfelden@pinus.ch

Pinus AG

Niederlassung Südostschweiz/Rheintal

081 330 70 10

info.badragaz@pinus.ch

Alle Pinus Partner

anzeigen

Welche Grundsätze müssen für die digitale Belegablage berücksichtigt werden?

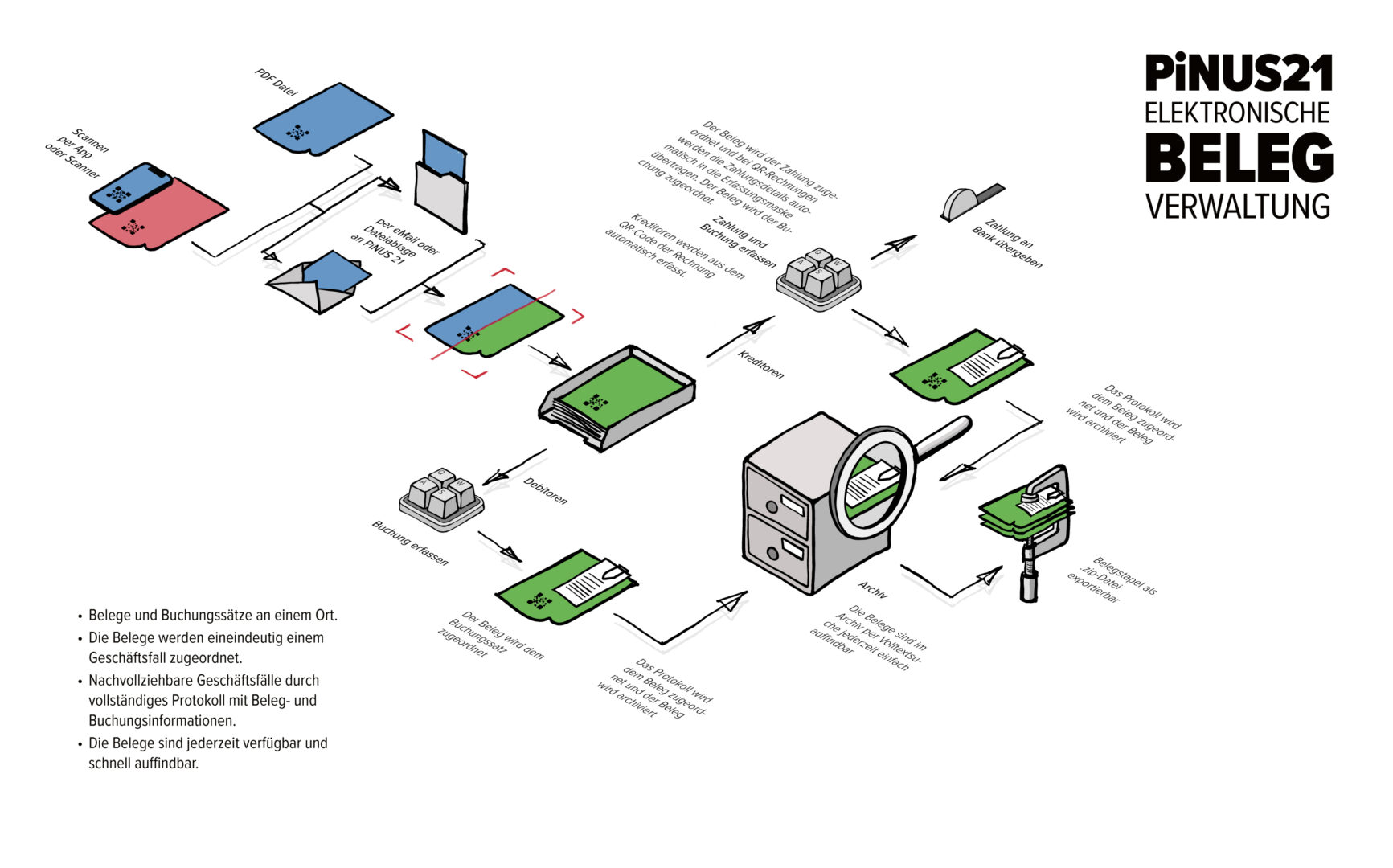

Unsere Lösung für die digitale Verwaltung Ihrer Belege. Die Belegverwaltung von PiNUS21 bietet Unternehmen die Möglichkeit, ihre Belege digital zu verwalten, während die gesetzlichen Anforderungen erfüllt werden. Damit sparen Sie Zeit, Kosten und Ressourcen.

ordnungsgemässe Buchführung.

Die Aufbewahrung von Belegen ist ein wesentlicher Aspekt der Buchführung. Sie dient dazu, die Grundsätze der ordnungsgemässen Buchführung entsprechend dem Obligationenreglement (OR) Art. 957a zu erfüllen. Diese Grundsätze umfassen:

- Nachweis einzelner Buchungsvorgänge: Belege dienen als Beweis für finanzielle Transaktionen und ermöglichen die genaue Buchführung.

- Übersichtlichkeit: Die Aufbewahrung von Belegen hilft bei der Strukturierung und Organisation der Finanzdokumentation, wodurch die Übersichtlichkeit gewährleistet wird.

- Zweckmäßigkeit: Belege bieten Informationen über den Verwendungszweck von Geldtransaktionen und ermöglichen somit eine sinnvolle Zuordnung von Ausgaben und Einnahmen.

- Nachprüfbarkeit: Die Dokumentation von Belegen gewährleistet, dass Transaktionen zu einem späteren Zeitpunkt nachvollzogen und geprüft werden können.

technisch auf der Höhe.

rechtlich auf der sicheren Seite.

In einer Zeit, in der Homeoffice und virtuelle Meetings immer wichtiger werden, bietet die elektronische Aufbewahrung von Belegen erhebliche Vorteile. Dazu zählt auch die Ressourcen schonende Reduktion des Papierverbrauchs. Durch die Digitalisierung der Belegverwaltung sind Sie nicht mehr an physisches Papier gebunden und können so auch unabhängig von Ihrem Standort auf alle Informationen zugreifen. Auf Grund der Tatsache, dass Ihnen bereits ein Grossteil der Belege elektronisch übermittelt werden, ist die Umstellung auf die digitale Belegführung eine logische Erleichterung bei Ihrer Buchführung.

Hybridlösungen, bei denen physische und elektronische Aufbewahrung kombiniert werden, können den Grundsätzen der systematischen Erfassung, wie sie in Art. 957a OR festgelegt sind, nicht immer gerecht werden. Deshalb ist die konsequente Digitalisierung zu bevorzugen.

Die Geschäftsprüfungsverordnung (GeBüV) legt die Anforderungen an die Aufbewahrung und Prüfbarkeit von elektronischen Rechnungen fest. Sie verlangt den Nachweis des Ursprungs und der Unveränderbarkeit dieser Dokumente. Dieser Nachweis kann entweder durch eine digitale Signatur oder andere Beweismittel erbracht werden. Die Anforderungen an elektronische Rechnungen sind inzwischen mit denen für physische Rechnungen gleichgestellt.

Um diesen Anforderungen gerecht zu werden, ist es wichtig, die Grundsätze der ordnungsgemäßen Buchführung nach Art. 957a OR einzuhalten und im Unternehmen stabile Prozesse für den Zugriff und die Handhabung von elektronischen Belegen zu etablieren.

Unsere Lösung, die Belegverwaltung von PiNUS21, unterstützt Sie dabei, diese Herausforderungen anzugehen und eine Umstellung auf digitale Belege zu ermöglichen. Dabei nutzen Sie die Vorteile der elektronischen Belegverwaltung, während wir dafür sorgen, dass die gesetzlichen Anforderungen erfüllt sind.

so geht das.