Öffnungszeiten

Mo-Do: 8-12 Uhr & 13.30-17 Uhr

Fr: 8-12 Uhr & 13.30-16 Uhr

Pinus AG

Hauptsitz

052 320 90 30

info@pinus.ch

Pinus AG

Niederlassung Ostschweiz

071 620 25 20

info.weinfelden@pinus.ch

Pinus AG

Niederlassung Südostschweiz/Rheintal

081 330 70 10

info.badragaz@pinus.ch

Alle Pinus Partner

anzeigen

Mehrwertsteuer (MWST): Abgrenzung des Eigenbedarfs über Pauschalen

26. März 2013

Geschäftsinhaberinnen und -inhaber und ihre Familien decken sich dann und wann auch mit Produkten und Dienstleistungen aus dem eigenen Betrieb ein (nur bei Einzelfirmen möglich) oder nutzen den Geschäftswagen zu privaten Zwecken. Sie werden damit zu “Endkonsumenten” ihrer eigenen Kleider, Computer, Sanitärartikel, Lebensmitteln usw. und dürfen so die Vorsteuer auf diesen Teil ihrer Auslagen nicht abziehen.

Die Ausscheidung dazu ist nicht immer einfach. Das gilt vor allem für Naturalbezüge im eigenen Lebensmittelgeschäft oder bei der privaten Nutzung eines Firmenautos. Aus diesem Grund kennt die Mehrwertsteuer (in Anlehnung an die direkte Bundessteuer) Pauschalabzüge für Firmeninhaber, ihre Familienangehörigen und Angestellten.

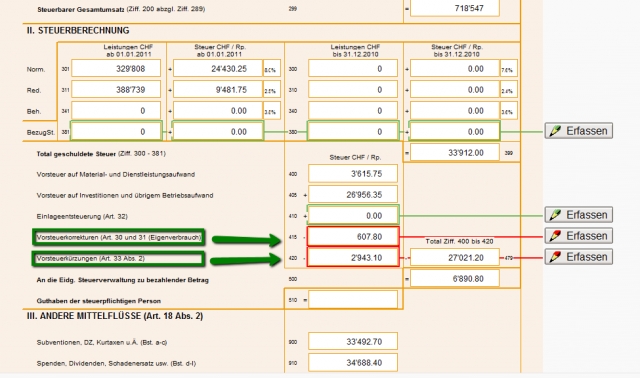

In solchen Fällen müssen solche Naturalbezüge als Eigenverbrauch (Korrektur der Vorsteuer) mit der MWST abgerechnet werden.

Auch wer von der öffentlichen Hand Unterstützungsbeiträge wie Direktzahlungen, Subventionen, Förderbeiträge usw. erhält, muss den Vorsteuerabzug verhältnismässig kürzen, weil sonst eine steuerlich nicht gerechtfertigte doppelte Entlastung erfolgen würde.

Pauschalen:

Die Wichtigste ist dabei die Pauschale für die private Nutzung des Geschäftswagens. Diese kommt zur Anwendung wenn das Unternehmen beim Kauf des Geschäftswagens, sowie auf den jährlich anfallenden Kosten(Treibstoff, Unterhalt) Mehrwertsteuer bezahlt, welche als Vorsteuer abgezogen werden kann. Wenn nun der Inhaber der Unternehmung das Auto auch privat nutzt, entnimmt er sozusagen laufend einen Teil des Nutzens des Wagens, was zu versteuern ist. Er könnte ein detailliertes Fahrtenbuch führen und dann anhand der Kilometer abrechnen, wie viel private Nutzung zu versteuern wäre. Stattdessen kann auch eine Pauschale angewendet werden, was wesentlich einfacher ist. Bei Geschäftswagen beträgt der Pauschalsatz pro Monat 0.8% des Kaufpreises exkl. Mehrwertsteuer, mindestens aber CHF 150. Der so errechnete Ansatz versteht sich inklusive Mehrwertsteuer. Dies ist buchhalterisch gesehen ein Ertrag und davon müssen 8% als Mehrwertsteuer abgeliefert werden.

Merkblätter Eidg. Steuerverwaltung ESTV ab Steuerperiode 2007 für die Berechnung der Pauschalabzüge

-

Merkblatt_NL_1_2007

Merkblatt NL 1/2007 für die Land- und Forstwirtschaft

-

Merkblatt_NL_1_2007

Merkblatt N 1/2007 für Selbstständigerwerbende

-

Merkblatt_N2_2007

Merkblatt N 2/2007 für Arbeitnehmende

Gut zu wissen:

Pinus Sofware unterstützt sie komfortabel bei der Deklaration allfälliger Vorsteuerkorrekturen. In der Funktion ‘Mehrwertsteuer abrechnen’ können sie direkt im Mehrwertsteuerformular die errechneten Korrekturen einsetzen. Die Beträge werden auf das Formular gebracht und gleichzeitig durch hinterlegte Buchungssätze richtig verbucht.