Öffnungszeiten

Mo-Do: 8-12 Uhr & 13.30-17 Uhr

Fr: 8-12 Uhr & 13.30-16 Uhr

Pinus AG

Hauptsitz

052 320 90 30

info@pinus.ch

Pinus AG

Niederlassung Ostschweiz

071 620 25 20

info.weinfelden@pinus.ch

Pinus AG

Niederlassung Südostschweiz/Rheintal

081 330 70 10

info.badragaz@pinus.ch

Alle Pinus Partner

anzeigen

Sind Unfall- und Kranken-Taggelder sozialversicherungspflichtig?

Unfall- und Kranken-Taggelder sind nicht AHV-, IV-, EO- und ALV- pflichtig. Erfolgt der Unfall- oder Krankenlohn durch Versicherungsleistungen handelt es sich nicht um AHV-pflichtigen Lohn und der Arbeitgeber hat davon keine Sozialversicherungsbeiträge in Abzug zu bringen.

Achtung: Wird aber der Unfall- oder Krankenlohn vom Arbeitgeber im Rahmen seiner Lohnfortzahlungspflicht geleistet, handelt es sich um beitragspflichtiges Einkommen (z.B. Lohnfortzahlung während der Wartefrist der Versicherung).

Das Unfallversicherungsrecht richtet sich beim Prämienbezug ebenfalls nach dem AHV-pflichtigen Lohn. Dies hat zur Folge, dass bei Unfall- und Krankentaggeldern auch keine Prämien für die Nichtberufsunfallversicherung in Abzug gebracht werden.

Verbreitet gilt das Gleiche im Krankheitsfall, aber Achtung hier gibt es Ausnahmen! In der Schweiz gibt es nach wie vor kein gesetzliches Obligatorium für die Krankentaggeldversicherung. Deshalb haben längst nicht alle Betriebe eine solche abgeschlossen.

Zudem gibt es bezüglich Prämienbezug und versichertem Personenkreis keine einheitliche Regelung. Achten Sie deshalb bitte umso mehr auf das Kleingedruckte oder fragen Sie bei Unklarheiten bei Ihrem Versicherer nach.

Was, wenn Ihre Krankentaggeldversicherung den Prämienbezug nicht auf dem AHV-pflichtigen Lohn abrechnet?

Es gibt Krankentaggeldversicherungen, die den Prämienbezug nicht auf dem AHV-pflichtigen Lohn, sondern auf dem „vertraglich vereinbarten Lohn“ abrechnen.

Diese Abrechnungsart stellt Sie als Arbeitgeber vor die Herausforderung, dass die Beiträge für die Krankentaggeldversicherung anders als diejenigen der restlichen Sozialversicherungen zu berechnen sind.

Was heisst das für Sie als PiNUS Lohn Anwender?

Die von PiNUS mit dem Standardlohnartenstamm ausgelieferte Lohnart Nr. 3780 „Kranken-Taggeld“ ist für die Abrechnungsart auf dem AHV-Lohn vorgesehen und deshalb bei AHV/ALV/UVG und KTG auf „nicht pflichtig“ eingestellt.

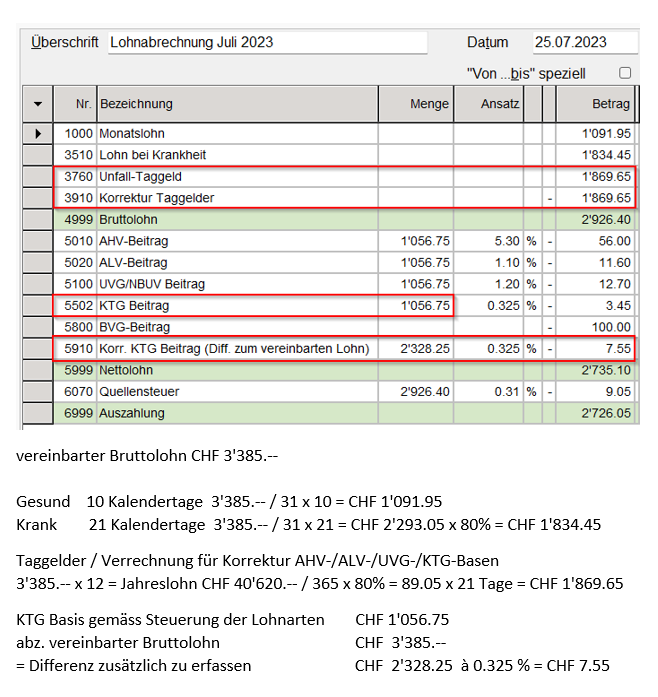

Für die Berücksichtigung der KTG-Pflicht auf dem „vereinbarten Lohn“ benötigen wir deshalb eine zusätzliche Lohnart für die Korrektur des Differenzbetrages zwischen dem KTG-pflichtig abgerechneten und dem vertraglich vereinbarten Lohn.

Kopieren Sie dazu in der Rubrik „Sozialabzüge“ die Lohnart KTG-Beitrag und speichern diese z.B. unter der Lohnart Nr. 5910 „Korr. KTG-Beitrag (Diff. zum vereinbarten Lohn)“.

Mit dieser Lohnart können Sie bei Bedarf den Differenzbetrag zwischen der aufgrund der verarbeiteten Lohnarten berechneten KTG-Basis und dem vertraglich vereinbarten Bruttolohn erfassen.

Achtung: Diese Lohnart erscheint nicht in der Jahresendabrechnung der KTG Versicherung! Für die Deklaration bei der Versicherung müssen die abgerechneten Differenzbeträge zusätzlich berücksichtigt werden.

Musterlohnabrechnung mit Verrechnung Kranken-Taggelder und Korr. KTG Beitrag (Diff. zum vereinbarten Lohn)

Musterlohnabrechnung mit Auszahlung Kranken-Taggelder und Korr. KTG Beitrag (Diff. zum vereinbarten Lohn)

Bitte beachten Sie, dass es sich hier um einen möglichen Lösungsvorschlag handelt. Je nach Versicherung und Situation sind selbstverständlich auch andere Varianten möglich.

Haben Sie noch Fragen? unsere Frau Manuela Bleuler hilft Ihnen gerne weiter. manuela.bleuler@pinus.ch oder 052 320 90 30