Öffnungszeiten

Mo-Do: 8-12 Uhr & 13.30-17 Uhr

Fr: 8-12 Uhr & 13.30-16 Uhr

Pinus AG

Hauptsitz

052 320 90 30

info@pinus.ch

Pinus AG

Niederlassung Ostschweiz

071 620 25 20

info.weinfelden@pinus.ch

Pinus AG

Niederlassung Südostschweiz/Rheintal

081 330 70 10

info.badragaz@pinus.ch

Alle Pinus Partner

anzeigen

Wie erfasse ich mit Pinus classic Lohn eine Lohnabrechnung bei Kurzarbeit?

Kurzarbeit (Covid-19)

Die besonderen Bestimmungen des Covid-19-Gesetzes zur Kurzarbeit kommen nur zur Anwendung, wenn die Kurzarbeit zumindest teilweise in Zusammenhang mit den wirtschaftlichen Folgen von Covid-19 bzw. der Pandemie steht. Nachstehend erläutern wir Ihnen gerne die dazu aktuell gültigen Regelungen.

Alle notwendigen Formulare stehen auf der Homepage von arbeit.swiss zur Verfügung.

- Für Voranmeldungen von Kurzarbeit gilt das ordentliche Verfahren.

- Seit dem 1. Januar 2023 ist wieder eine Voranmeldefrist (in der Regel 10 Tage) einzuhalten.

- Die Bewilligungsdauer für Kurzarbeit beträgt bis zu 3 Monate.

- Für die Abrechnung von Kurzarbeitsentschädigung kommt wieder das ordentliche Abrechnungsverfahren zur Anwendung.

- Die Abrechnung kann über den eService oder mittels Formular abgewickelt werden.

- Die Karenzzeit (Selbstbehalt des Arbeitgebers) beträgt 1 Arbeitstag pro Monat.

- Mehrstunden werden in Abzug gebracht, sofern sie nicht vor dem Bezug von Kurzarbeitsentschädigung zeitlich abgebaut werden.

- Die Höchstbezugsdauer beträgt 12 Monate pro zweijähriger Rahmenfrist.

- Pro Rahmenfrist kann ein Betrieb max. 4 Abrechnungsperioden Kurzarbeitsentschädigung mit einem Arbeitsausfall von mehr als 85 % geltend machen.

- Personen in befristeten Arbeitsverhältnissen ohne vereinbarte Kündigungsmöglichkeit, Arbeitnehmende auf Abruf mit erheblich schwankendem Arbeitspensum in unbefristeten Arbeitsverhältnissen sowie Lernende haben keinen Anspruch mehr auf Kurzarbeitsentschädigung.

Wie wird's gemacht?

Gerne zeigen wir Ihnen, was Kurzarbeit in Zusammenhang mit den wirtschaftlichen Folgen der Pandemie (COVID-19) für die Erstellung der Lohnabrechnung bedeutet und wie Lohnausfall und ALV-Entschädigung mit der Pinus Lohn Software verarbeitet werden können.

Allgemeine Informationen und Grundlagenerfassung

Voraussetzung und Grundlage für die Erfassung der Lohnabrechnung in der Pinus Lohn Software, ist die ausgefüllte «Abrechnung von Kurzarbeit – wirtschaftliche Folgen der Pandemie – ordentliches Verfahren 04.22-12.22» (Formular 716.303 d).

Für das Ausfüllen steht Ihnen die Wegleitung: Ausfüllen der ordentlichen KAE-Abrechnung in Excel zur Verfügung. Diese beschreibt das Vorgehen Schritt für Schritt und gibt detaillierte Informationen bezüglich den abzufüllenden Werten.

Beachten Sie bitte auch, dass aufgrund der Wiedereinführung des ordentlichen Verfahrens neu ein Abrechnungs- sowie ein Antragsformular nötig sind. Zudem ist weiterhin zwingend der Rapport über die wirtschaftlich bedingten Ausfallstunden einzureichen.

Die Einreichung kann mittels den Formularen oder aber über den eService «Antrag/Abrechnung KAE – ordentliches Abrechnungsverfahren» bei der auszuzahlenden Arbeitslosenkasse erfolgen.

Gemäss Gesetz ist der Arbeitgeber verpflichtet den von Kurzarbeit betroffenen Arbeitnehmenden 80% des Verdienstausfalles am ordentlichen Zahltagstermin auszurichten. Dieser umfasst nebst dem vertraglich vereinbarten Lohn auch die vertraglich vereinbarten regelmässigen Zulagen.

Während der Kurzarbeit sind die vollen gesetzlichen und vertraglich vereinbarten Sozialversicherungsbeiträge entsprechend der normalen Arbeitszeit (= 100% des Lohnes) zu bezahlen.

Überprüfung und Anpassung Lohnartenstamm

Vor Erfassung der ersten Lohnabrechnung mit Kurzarbeit, vergewissern Sie sich bitte, dass die notwendigen Lohnarten vorhanden und entsprechend eingerichtet sind.

Wir empfehlen im Lohnartenstamm, Rubrik «Lohnersatz, -ausgleich» die folgenden Lohnarten zu verwenden. Fehlen diese oder sind nicht entsprechend eingestellt, ändern oder erfassen Sie die notwendigen Lohnarten.

Im aktuell ausgelieferten Standardlohnartenstamm sind diese bereits vorhanden. Ist aber die Software seit Jahren in Betrieb, sind durchaus Abweichungen möglich. Bei der Lohnart 3850 «Lohnausfall KA/SW (SL) Grundlage» empfehlen wir, die Berechnungsart auf «Menge x Ansatz» zu ändern.

Lohnabrechnung mit Kurzarbeit (COVID-19) - Monatslohn

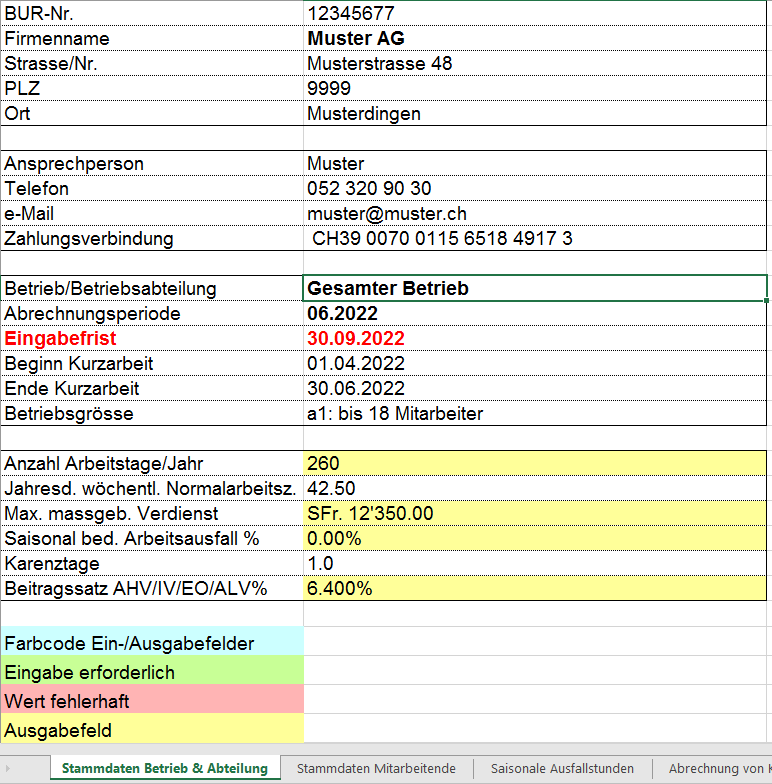

Ausgangslage in unserem Beispiel ist die Abrechnungsperiode Monat Juni. Die Muster AG hat eine Bewilligung für Kurzarbeit mit Beginn ab 01.04. im Umfang von 30 %.

Die Beispieldaten beruhen auf Sollstunden pro Woche von 42.50 Std. und einem vertraglich vereinbarten Monatslohn von CHF 5’000.– x 13. Zudem werden 25 Tage Ferien und 8 Feiertage berücksichtigt.

Mittels der oben erwähnten Grundlagenerfassung legen wir alle notwendigen Werte fest. Bitte nehmen Sie dazu wo nötig die Wegleitung zur Hand.

Aus unseren Beispieldaten ergeben sich die folgenden Angaben für die Abrechnung von Kurzarbeit:

Der anrechenbare Std.-Verdienst (Ziffer 2) wird aus den Stammdaten Mitarbeitende automatisch übernommen.

Die Wöchentliche Arbeitszeit in der Abrechnungsperiode (Ziffer 3) beträgt in unserem Beispiel 42.50 Std. und ist abzufüllen.

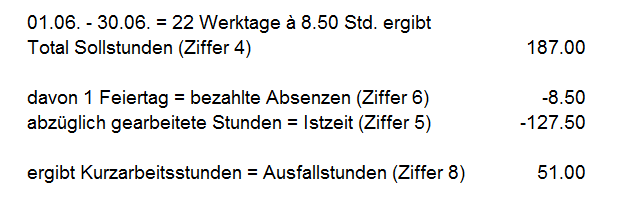

Die Ziffern 4 – 6 sind abzufüllen und berechnen sich wie folgt:

In unserem Beispiel verzichten wir auf Angaben in den Ziffern 7, 9, sowie dem Zwischenverdienst. Diese werden bei der Berechnung automatisch berücksichtigt.

Die Ziffern 8 – 15 werden alle aufgrund der erfassten Werte berechnet.

Somit liegen uns nun alle notwendigen Angaben für die Erfassung in der Lohnabrechnung vor.

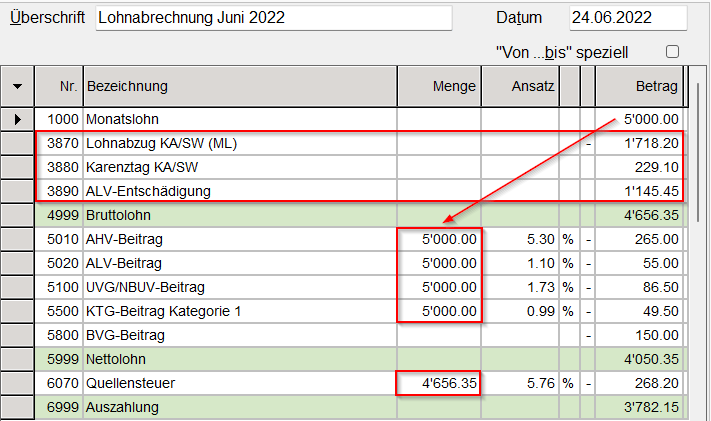

Musterlohnabrechnung mit Kurzarbeit (COVID-19) – Monatslohn

Um die Basis für die Sozialversicherungen auf dem vertraglich vereinbarten Monatslohn abrechnen zu können, wird die Lohnart 1000 «Monatslohn» unverändert beibehalten.

Der Lohnausfall 100% (Ziffer 12) wird mit der Lohnart 3870 «Lohnabzug KA/SW (ML)» in Abzug gebracht. (keine Berücksichtigung der Sozialvers.-Basen).

Der vom Arbeitgeber zu leistende Lohnausfall 80% (Ziffer 13) wird gesplittet erfasst. Zum einen die Karenztage (Ziffer 14) mit Lohnart 3880 und zum andern die ALV-Entschädigung oder Kurzarbeitsentschädigung (Ziffer 15) mit der Lohnart 3890.

Auch diese beiden Lohnarten werden für die Basen der Sozialversicherungen nicht mehr berücksichtigt, sind jedoch für die Berechnung der Quellensteuer massgebend.

Lohnabrechnung mit Kurzarbeit (COVID-19) - Stundenlohn

Ausgangslage in unserem Beispiel ist die Abrechnungsperiode Monat Juni. Die Muster AG hat eine Bewilligung für Kurzarbeit mit Beginn ab 01.04. im Umfang von 30 %.

Die Beispieldaten beruhen auf Sollstunden pro Woche von 42.50 Std. und einem vertraglich vereinbarten Grundlohn pro Stunde von CHF 20.15. Zudem werden 25 Tage Ferien und 8 Feiertage berücksichtigt.

Mittels der erwähnten Grundlagenerfassung legen wir alle notwendigen Werte fest. Bitte nehmen Sie dazu wo nötig die Wegleitung zur Hand.

Hinweis zur Berechnung des anrechenbaren Stundenverdienstes

Die Berechnung des anrechenbaren Stundenverdienstes erfolgt in der Abrechnung Kurzarbeit automatisch und basiert auf den Angaben in der Broschüre «Kurzarbeitsentschädigung», Ausgabe 2022. Die pauschale Berechnung gemäss Tabelle, Seite 16, ergibt für 25 Ferientage, 8 Feiertage und 13. Monatslohn einen Zuschlag von 24.01% auf dem Grundlohn pro Stunde und somit einen Bruttolohn pro Stunde von CHF 25.00.

Die Berechnung in der Lohnabrechnung Pinus weicht aufgrund der nicht pauschalen Berechnungsart leicht davon ab.

Gemäss Musterlohnabrechnung ergibt die Berechnung mit dem gleichen Grundlohn einen Bruttolohn pro Stunde von CHF 24.90.

Aus unseren Beispieldaten ergben sich die folgenden Angaben für die Abrechnung von Kurzarbeit:

Der anrechenbare Std.-Verdienst (Ziffer 2) wird aus den Stammdaten Mitarbeitende automatisch übernommen.

Die Angaben Ziffer 3 – 6 erfolgen analog der Abrechnung Monatslohn und daraus ergeben sich auch hier aufgrund der automatischen Berechnung die Ziffern 8 – 15.

Auf Angaben in den Ziffern 7, 9 sowie dem Zwischenverdienst verzichten wir in diesem Beispiel.

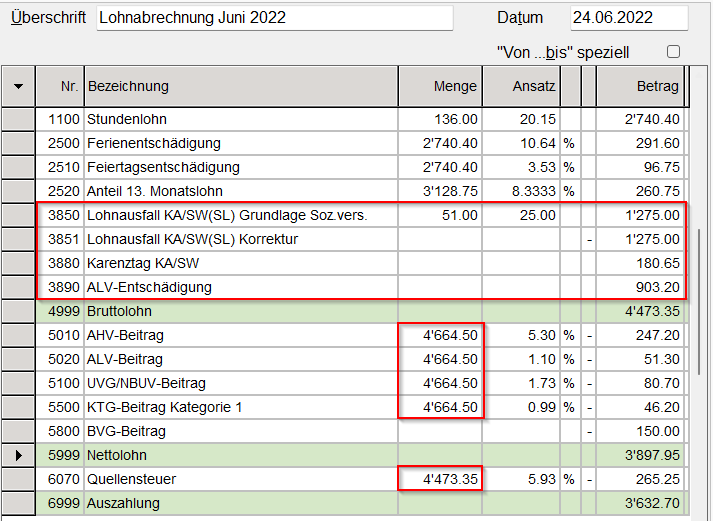

Musterlohnabrechnung mit Kurzarbeit (COVID-19) – Stundenlohn

Gegenüber der Lohnabrechnung im Monatslohn werden mit der Lohnart «Stundenlohn» nur die effektiv gearbeiteten Stunden erfasst und abgerechnet.

Um die Sozialversicherungen auf Basis der vertraglich vereinbarten Stunden abrechnen zu können, werden die Ausfallstunden (Ziffer 8) resp. der Lohnausfall 100% (Ziffer 12) mittels Lohnart 3850 «Lohnausfall KA/SW (SL) Grundlage Soz.vers.» aufgerechnet und mittels Lohnart 3851 «KA/SW (SL) Korrektur» (ohne Berücksichtigung der Sozialvers.-Basen) wieder in Abzug gebracht.

Die Entschädigung / Lohnausfall 85.006 % (Ziffer 13) wird gesplittet erfasst. Zum einen die Karenztage (Ziffer 14) mit der Lohnart 3880 und zum andern die ALV-Entschädigung (oder Kurzarbeitsentschädigung) (Ziffer 15) mit der Lohnart 3890.

Hinweis zum Lohnausfall in Prozent

Der Lohnausfall beträgt in diesem Beispiel mehr als 80%, weil die berechnete Lohnsumme bei 100% CHF 4’082.05 beträgt und somit in die Kategorie b) >3’470 und <4’340 fällt.

Die Zuteilung der Kategorie erfolgt ebenfalls automatisiert aufgrund der in der Abrechnung erfassten Angaben. (siehe Stammdaten Mitarbeitende)

Weitere Informationen

Lohnfortzahlung 100 %

Entscheidet sich der Arbeitgeber weiterhin den vollen Lohn zu entrichten, ist dies gemäss SECO möglich und hat auch keine nachteiligen Auswirkungen auf den Anspruch der Kurzarbeitsentschädigung. In diesem Fall empfehlen wir Lohnabzug/Korrektur und ALV-Entschädigung nicht auf der Lohnabrechnung abzubilden. Das heisst, die Lohnabrechnung bleibt unverändert.

Lohnabrechnung mit Arbeitsunfähigkeit wie Krankheit oder Unfall

Absenzen infolge Arbeitsunfähigkeit sind für die Berechnung der Ausfallstunden als geleistete Stunden zu behandeln, nicht als Ausfallstunden. Ob die Arbeitsunfähigkeit durch eine Taggeldversicherung gedeckt wird oder nicht, spielt dabei keine Rolle. In der Lohnabrechnung ist die Arbeitsunfähigkeit wie gewohnt zu berücksichtigen.

Verbuchung / Kontierung vereinnahmte Kurzarbeitsentschädigung in Pinus Fibu

Gemäss Mitteilung der eidg. Steuerverwaltung, Abteilung Mehrwertsteuer unterliegt die Kurzarbeitsentschädigung nicht der Mehrwertsteuer, da sie nicht Gegenwert einer Leistung darstellt (Art. 18 Abs. 2 MWSTG). Die Kurzarbeitsentschädigung führt auch nicht zu einer Vorsteuerkürzung (Art. 33 Abs. 1 MWSTG). Auf dem Abrechnungsformular muss die Kurzarbeitsentschädigung unter «III Andere Mittelflüsse, Ziffer 910″ deklariert werden. (Dies gilt übrigens auch für den Erhalt von Erwerbsausfallentschädigungen bei Arbeitgebern und Selbständigerwerbenden).

Wir empfehlen deshalb die vereinnahmte Kurzarbeitsentschädigung im Umsatzbereich Kto.-Klasse 3, zum Beispiel Konto „3680“ zu verbuchen. Mit diesem Konto kann die „Ziffer 910“ für die korrekte MWST-Deklaration ausgewählt werden. In einem zweiten Schritt ist eine Saldierungsbuchung auf die Kto.-Klasse 5 (Personalaufwand) vorzunehmen.

Deklaration im Lohnausweis

Gemäss Wegleitung zum Ausfüllen des Lohnausweises (RZ34) sowie weiteren Informationen und Empfehlungen der Kantonalen Steuerämter ist die Kurzarbeitsentschädigung grundsätzlich in der Ziffer 7 «Andere Leistungen» zu erfassen und als Kurzarbeitsentschädigung auszuweisen. Zudem ist seitens der Steuerämter ein Vermerk der Kurzarbeit (Anzahl Tage) unter Ziffer 15 «Bemerkungen» wünschenswert.

Bei Weiterzahlung des vollen Lohnes, ohne Erfassung / Verrechnung der Kurzarbeitsentschädigung, ist diese in Ziffer 1 «Lohn» bereits enthalten. In diesem Fall ist die Kurzarbeitsentschädigung mit Betrag und Tage in den Bemerkungen, Ziffer 15 anzugeben. (z.B. «Kurzarbeitsentschädigung für 20 Tage, CHF 3850, in Ziffer 1 enthalten»).

Fragen?

Haben Sie noch Fragen? Gerne hilft Ihnen unsere Frau Manuela Bleuler weiter. manuela.bleuler@pinus.ch oder 052 320 90 30