Öffnungszeiten

Mo-Do: 8-12 Uhr & 13.30-17 Uhr

Fr: 8-12 Uhr & 13.30-16 Uhr

Pinus AG

Hauptsitz

052 320 90 30

info@pinus.ch

Pinus AG

Niederlassung Ostschweiz

071 620 25 20

info.weinfelden@pinus.ch

Pinus AG

Niederlassung Südostschweiz/Rheintal

081 330 70 10

info.badragaz@pinus.ch

Alle Pinus Partner

anzeigen

Wie erfasse ich mit Pinus classic Lohn eine Lohnabrechnung nach Austritt?

Für bereits aus dem Unternehmen ausgeschiedene Mitarbeiter wird oft erst im Folgemonat die Schlussabrechnung erstellt. Zudem kann es vorkommen, dass zu einem späteren Zeitpunkt eine Lohnabrechnung für eine Nachzahlung erstellt werden muss. Für diese Fälle steht in der Lohnverarbeitung die «Lohnzahlung nach Austritt» zur Verfügung. Gerne zeigen wir Ihnen, wie Sie eine Lohnabrechnung nach Austritt erstellen können.

Ausgangslage:

Ein Mitarbeiter ist per Ende August aus dem Unternehmen ausgeschieden. In der Lohnverarbeitung des Folgemonats, möchten Sie die Schlussabrechnung mit Anteil 13. Monatslohn und die Auszahlung des Gleitzeitsaldos vornehmen.

Lösung:

Der Mitarbeiter ist aufgrund des erfassten Austritts per Ende August inaktiv. Dies bleibt auch für die Lohnabrechnung nach Austritt unverändert so.

Eine Lohnabrechnung nach Austritt ist ab dem Folgemonat des Austritts jederzeit und unabhängig des momentan aktiven Lohnverarbeitungsdurchlaufs möglich.

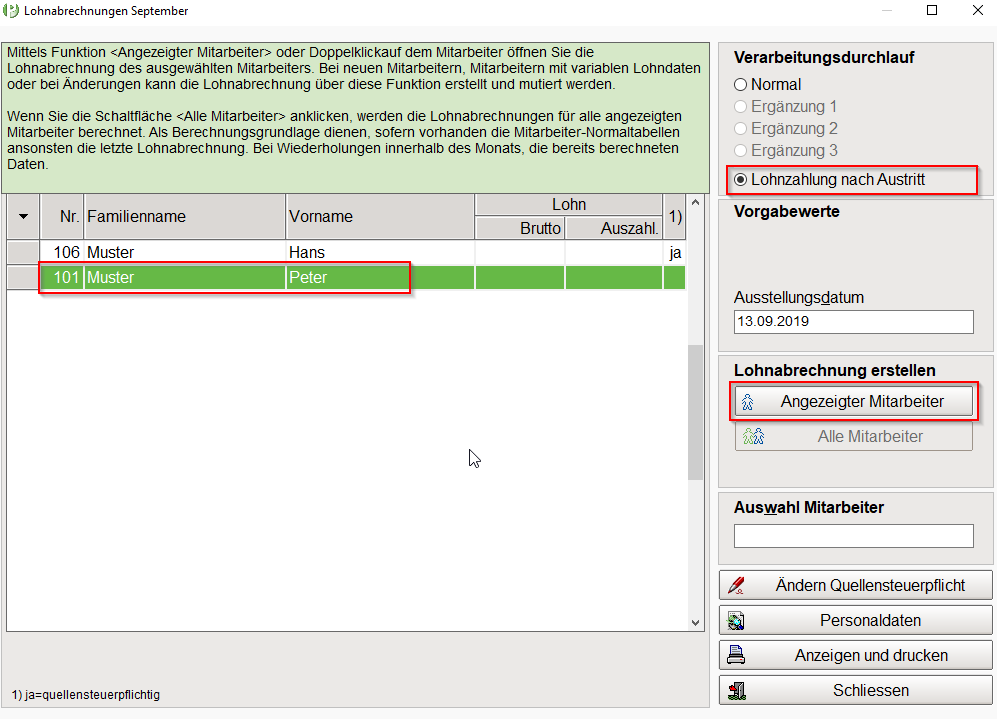

Um die Abrechnung zu öffnen, treffen Sie die Auswahl «Lohnzahlung nach Austritt». Es erscheint die Liste, aller bereits ausgetretenen Mitarbeiter. Hier markieren Sie den gewünschten Mitarbeiter und übernehmen diesen mittels Doppelklick oder der Funktion <Angezeigter Mitarbeiter>.

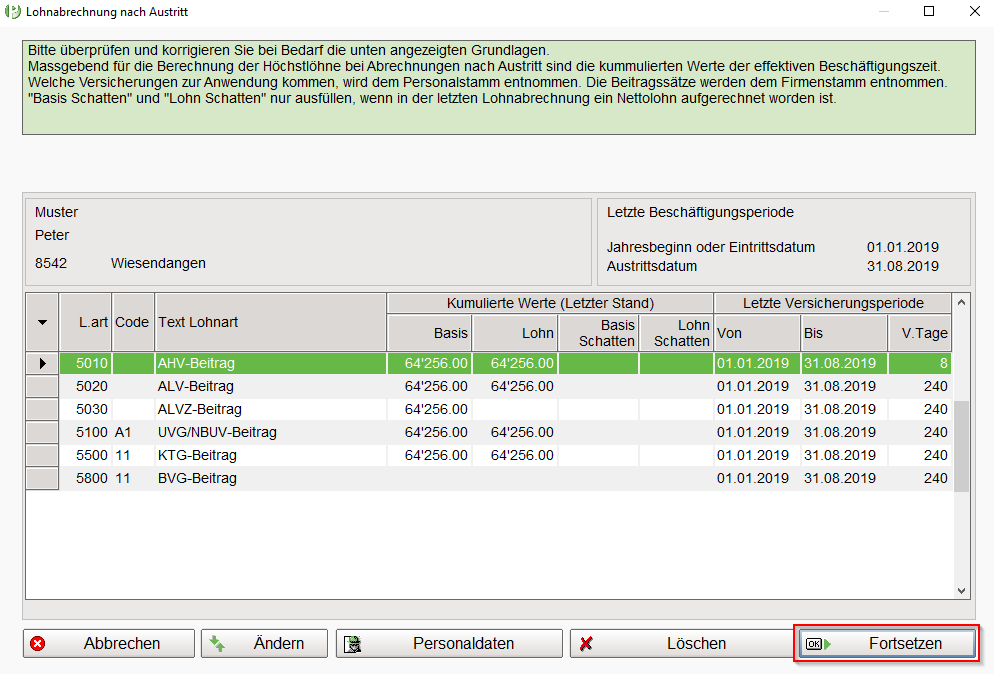

Zunächst erscheint ein Fenster mit den kumulierten Werten der bisherigen Versicherungsperiode. Überprüfen und ändern Sie bei Bedarf die angezeigten Werte. Mittels <Fortsetzen> gelangen Sie zur Lohnabrechnung.

Lohnabrechnung nach Austritt - kummulierte Werte Versicherungsperiode

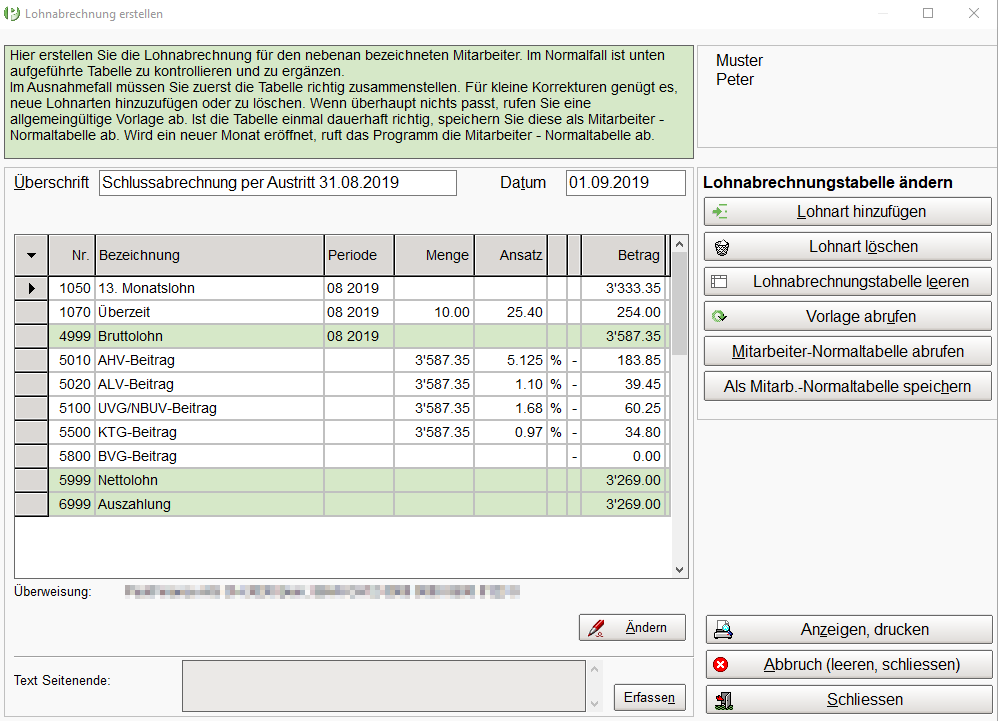

Die Lohnabrechnung hat keinerlei Inhalt mit Ausnahme der Angabe des Austrittsmonats in der Spalte «Periode». Setzen Sie eine Überschrift für die Lohnabrechnung, wählen Sie das gewünschte Datum und erfassen Sie mittels <Lohnart hinzufügen> die gewünschte Abrechnung.

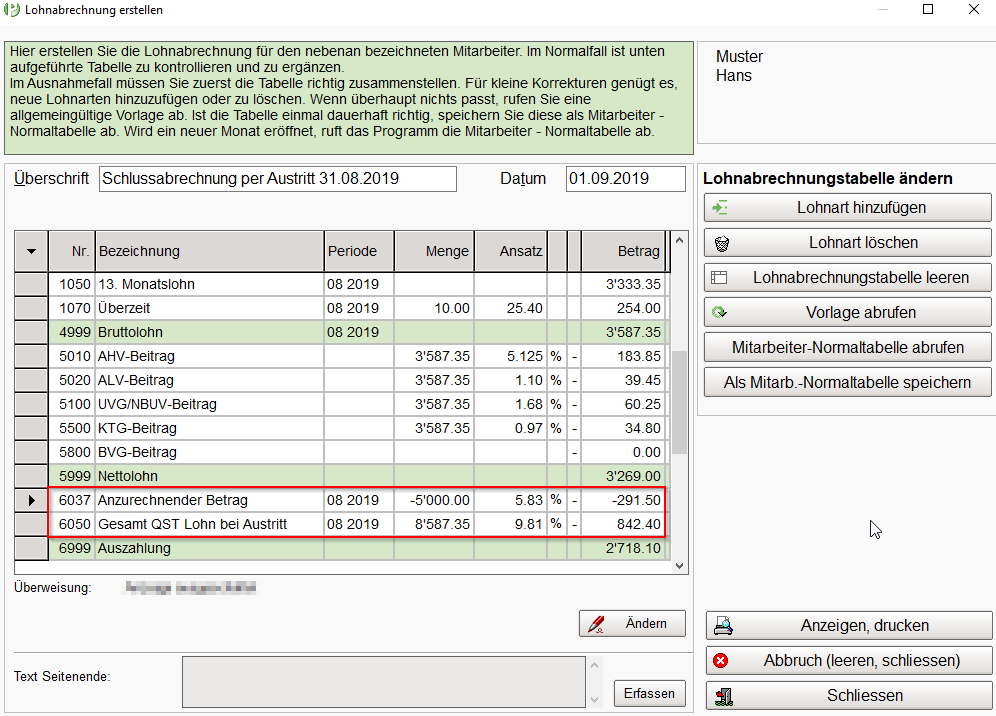

Das kann sich zum Beispiel so präsentieren:

Die Verbuchung für die Lohnabrechnung nach Austritt erfolgt separat und wird mit dem Verarbeitungsmonat «09.2019» und der Ergänzung «Nachtrag» bezeichnet.

Lohnabrechnung nach Austritt - Verbuchung

Hinweis zur Verbuchung:

Voraussetzung für die Verbuchung der Nachträge ist nicht wie üblich der abgeschlossene Verarbeitungsdurchlauf, sondern der Monatswechsel. D.h. Nachträge können erst nach Abschluss des Lohnverarbeitungsmonats, in dem der Nachtrag erfasst wurde, verbucht werden. Grund dafür ist die Art der Erfassung, diese ist jederzeit möglich und erfolgt unabhängig, des derzeit aktiven Lohnverarbeitungsdurchlaufs. Es könnten also bis zum Monatswechsel noch weitere Nachträge resp. Lohnabrechnungen nach Austritt erfasst werden, deshalb ist eine Verbuchung erst danach möglich.

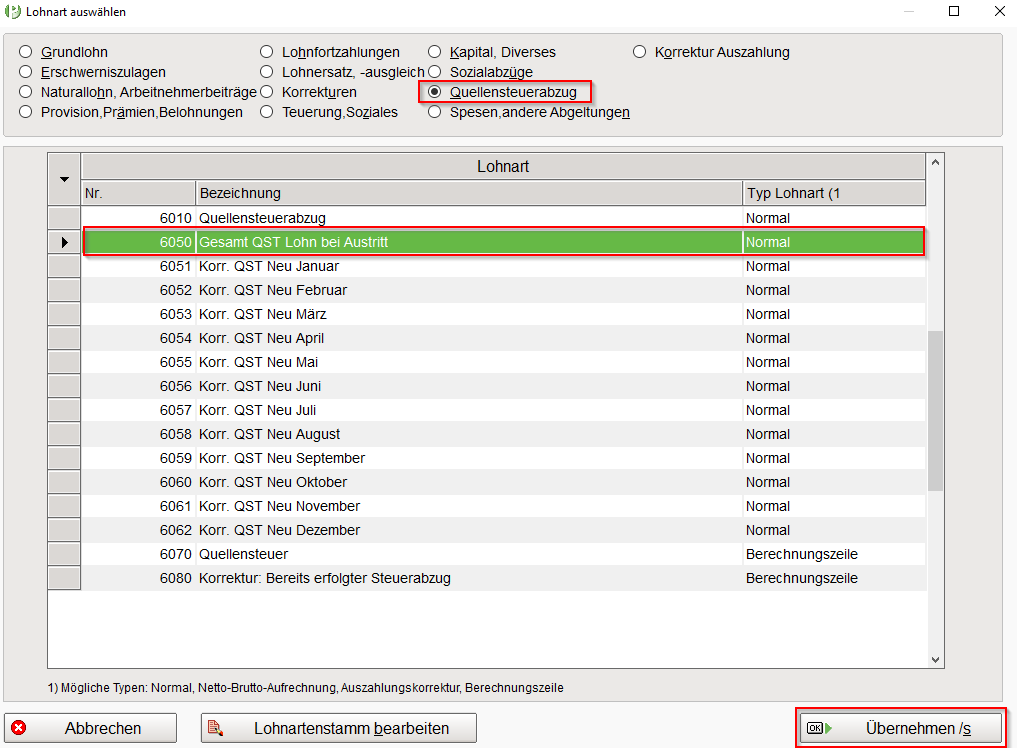

Abrechnung nach Austritt für Quellensteuerpflichtige:

Für Quellensteuerpflichtige gilt grundsätzlich die gleiche Vorgehensweise. Zusätzlich zu den gewünschten Lohnarten muss noch die Quellensteuer erfasst werden. Im ausgelieferten Lohnartenstamm steht dafür die Lohnart 6050 «Gesamt QST Lohn bei Austritt» zur Verfügung. Diese Lohnart ist manuell hinzuzufügen.

Für die Übernahme der Lohnart in die Lohnabrechnung ist das Jahr der «Korrektur» zu bestätigen. In der Regel wird bereits das Jahr des Austrittsmonats vorgeschlagen und kann mittels <Schliessen> übernommen werden.

Lohnabrechnung nach Austritt - Erfassung Quellensteuer - Bestätigung Jahr

Bei der Übernahme in die Lohnabrechnung wird zusätzlich die Lohnart 6037 «Anzurechnender Betrag» übernommen. Diese Lohnart dient der Gutschrift der bisher in Abzug gebrachten Quellensteuer. Sind die Daten verfügbar, wird die Lohnart automatisch abgefüllt.

Die Lohnart 6050 «Gesamt QST Lohn bei Austritt» wird mit der neu zu besteuernden Gesamtlohnsumme sowie den neu abzurechnenden Prozenten (sofern alle Daten verfügbar) ebenfalls automatisch abgefüllt.

Hinweis zur Quellensteuer:

Bei der Lohnabrechnung nach Austritt sind unterschiedliche Arten für die Abrechnung der Quellensteuer möglich. Unser obiges Beispiel zeigt die Abrechnung «mit Einbezug des Austrittsmonats». D.h. die Nachzahlung wird auf der Periode des Austrittsmonats abgerechnet und mit dieser addiert. Die Quellensteuer ist neu auf dieser Gesamt-summe abzurechnen.

(für Zahlungen die bereits mit der Beendigung des Arbeitsverhältnisses fällig geworden sind, aber erst später ausbezahlt werden z.B. Anteil 13. Monatslohn, Restferien, Überzeit usw.)

Die Austrittsabrechnung «ohne Einbezug des Austrittsmonats» wird ebenfalls auf der Periode des Austritts-monats abgerechnet aber die bereits in Abzug gebrachte Quellensteuer wird nicht angerechnet, d.h. die Nach-zahlung wird separat betrachtet. Die allenfalls vorabgefüllten Werte in der Lohnart 6037 sind in diesem Fall zu löschen und der abzurechnende Prozentsatz in der Lohnart 6050 ist zu korrigieren. Der neue Prozentsatz ist dem Tarif auf dem Onlineportal des entsprechenden Kantons zu entnehmen.

(für Zahlungen welche erst nach Beendigung des Arbeitsverhältnisses fällig werden z.B. nachträglich festgesetzte Bonuszahlungen)

Die Berechnungsart kann aufgrund von unterschiedlichen kantonalen Lösungen abweichen. Im Zweifelsfalle informieren Sie sich bitte beim zuständigen Quellensteueramt.

Abrechnung ohne Einbezug des Austrittsmonats:

Lohnabrechnung nach Austritt - Schlussabrechnung mit QST ohne Einbezug Austrittsmonat