Öffnungszeiten

Mo-Do: 8-12 Uhr & 13.30-17 Uhr

Fr: 8-12 Uhr & 13.30-16 Uhr

Pinus AG

Hauptsitz

052 320 90 30

info@pinus.ch

Pinus AG

Niederlassung Ostschweiz

071 620 25 20

info.weinfelden@pinus.ch

Pinus AG

Niederlassung Südostschweiz/Rheintal

081 330 70 10

info.badragaz@pinus.ch

Alle Pinus Partner

anzeigen

Wie werden Abzüge für Kost & Logis aus Pinus classic Lohn in die Fibu verbucht?

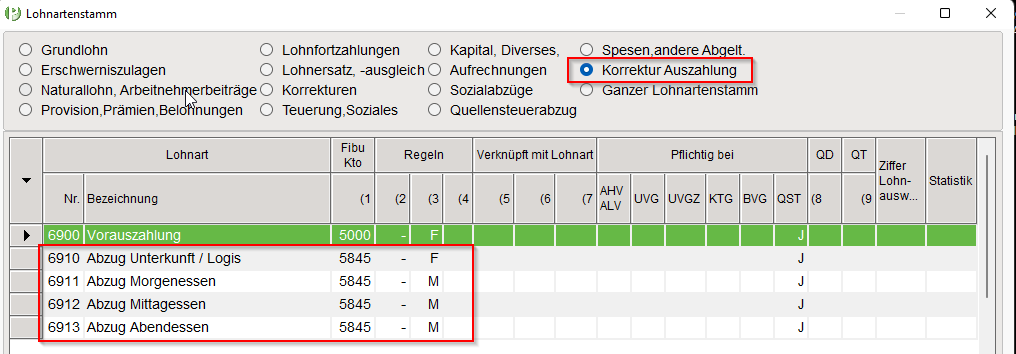

Einstellungen in Pinus Lohn

Die Verbuchung aus Pinus Lohn wird über die einzelnen Lohnarten gesteuert. Die Abzugslohnarten für Kost & Logis sind im Standard Lohnartenstamm nicht enthalten und müssen bei Bedarf entsprechend angelegt und eingestellt werden.

Wir empfehlen die Lohnarten in der Rubrik «Korrektur Auszahlung» zu erfassen. Details dazu finden Sie im FAQ Beitrag «Wie wird Kost und Logis in der Lohnabrechnung verarbeitet».

Verbuchung

Bei der Verbuchung in die Pinus Fibu unterscheiden wir zwischen der Branchenlösung für die Landwirtschaft und anderen Branchen.

Branchenlösung Landwirtschaft

Handelt es sich um die Branchenlösung Landwirtschaft, erfolgt die Verbuchung von Kost und Logis als Aufwandminderung im Bereich Personalaufwand Konto 5845 «Kost und Logis Angestellte».

Diese Leistungen werden mit den Selbstkosten, welche in der Abschlussfunktion, Pinus Fibu, Punkt «Verrechnungen Betrieb/Privat», «Selbstkostenabzug für Kost und Logis Mitarbeiter» zu erfassen sind verrechnet.

Den Abzugslohnarten wird in diesem Fall das Fibu Konto 5845 «Kost und Logis Angestellte» hinterlegt.

Ist der Landwirtschaftsbetrieb (Urproduzent) MWST-pflichtig, sind die Verpflegungsleistungen zum Normalsatz MWST-pflichtig und es gelten ebenfalls die Angaben wie im Absatz «Andere Branchen», MWST-pflichtig.

Andere Branchen

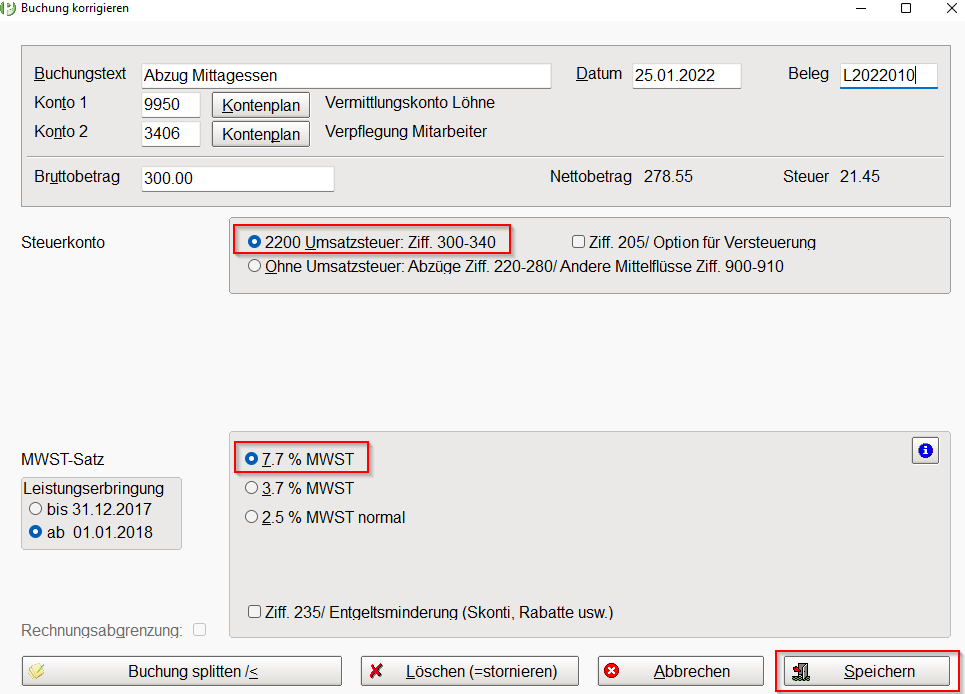

Ist das Unternehmen MWST-pflichtig, hat die Verbuchung zwingend auf ein Umsatz-/Ertragskonto zu erfolgen. Die Verpflegungsabzüge gelten als Umsätze, die der Umsatzsteuer unterliegen und in der MWST-Abrechnung unter Ziffer 200 bzw. 302 zu deklarieren sind. Einnahmen für Logis/Unterkunft stellen eine von der Steuer ausgenommene Vermietung zu Wohnzwecken dar und sind in der MWST-Abrechnung unter Ziffer 230 zu deklarieren.

Die Zuweisung der gewünschten Fibu-Konten erfolgt, wie oben erwähnt, im Pinus Lohn auf der jeweiligen Lohnart.

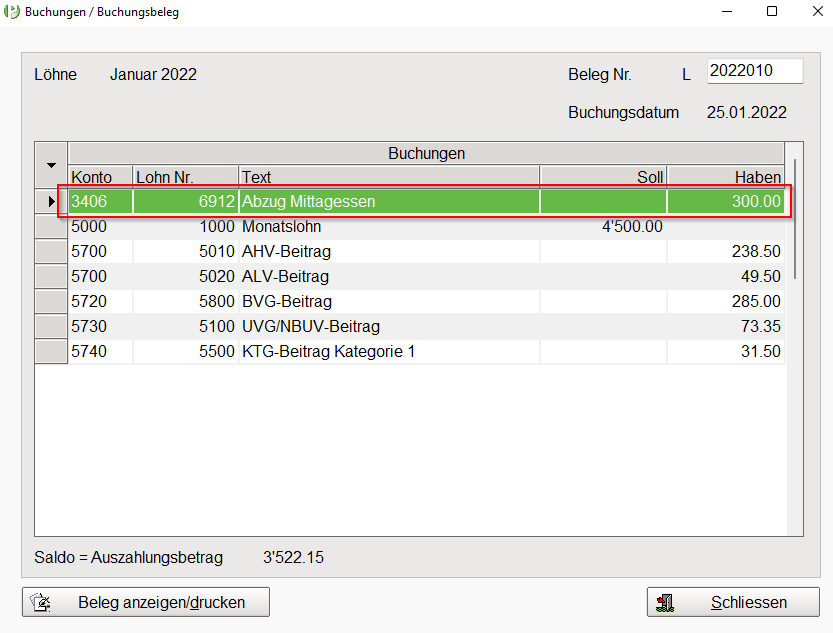

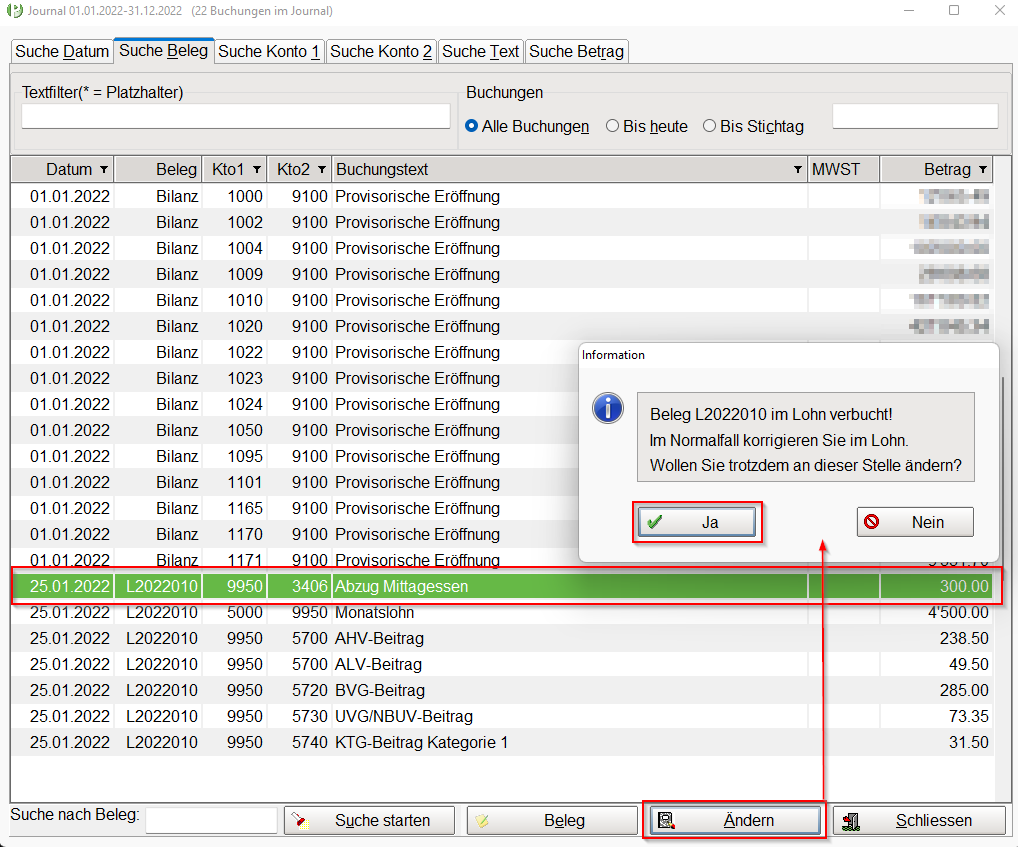

ACHTUNG: Die Verbuchung aus Pinus Lohn erfolgt immer ohne Berücksichtigung der MWST.

Nach der Verbuchung aus Pinus Lohn sind deshalb die Buchungen in Pinus Fibu zu korrigieren. D.h. die Buchungen müssen, trotz Warnungen, in der Fibu aufgerufen, überprüft und mit entsprechenden MWST-Einstellungen neu gespeichert werden.

Nur so werden die Buchungen als pflichtiger Umsatz in der MWST-Abrechnung berücksichtigt.

Dazu die nachstehenden Illustrationen aus Pinus Lohn und Pinus Fibu:

Ist das Unternehmen nicht MWST-pflichtig, kann die Verbuchung wie bei der Branchenlösung Landwirtschaft als Aufwandminderung unter «Erträge aus Kost und Logis» im Bereich übriger Personalaufwand erfolgen.

Anmerkung zu Gratisleistungen

Auch gratis abgegebene Mahlzeiten stellen eine entgeltliche Leistung dar und unterliegen der MWST zum Normalsatz. Diese sind zudem im Lohnausweis unter Ziffer 2.1 Verpflegung und Unterkunft zu deklarieren.

Werden Mahlzeiten unter den Ansätzen gemäss Merkblatt N2/2007 bzw. NL1/2007 der Eidgenössischen Steuerverwaltung ESTV abgegeben, entspricht der Differenzbetrag ebenfalls einer entgeltlichen Leistung, ist im Lohnausweis unter Ziffer 2.1 Verpflegung und Unterkunft zu deklarieren und unterliegt der MWST zum Normalsatz.

Gleiches gilt für Logis/Unterkunft. Wird diese gratis oder unter dem Ansatz gemäss Merkblatt N2/2007 bzw. NL1/2007 gewährt, stellt sie eine entgeltliche Leistung dar, ist im Lohnausweis unter Ziffer 2.1 Verpflegung und Unterkunft auszuweisen sowie in der MWST-Abrechnung unter Ziffer 230, von der Steuer ausgenommene Leistungen, zu deklarieren.

Haben Sie noch Fragen steht Ihnen unsere Frau Manuela Bleuler gerne zur Verfügung. manuela.bleuler@pinus.ch oder 052 320 90 30.