Öffnungszeiten

Mo-Do: 8-12 Uhr & 13.30-17 Uhr

Fr: 8-12 Uhr & 13.30-16 Uhr

Pinus AG

Hauptsitz

052 320 90 30

info@pinus.ch

Pinus AG

Niederlassung Ostschweiz

071 620 25 20

info.weinfelden@pinus.ch

Pinus AG

Niederlassung Südostschweiz/Rheintal

081 330 70 10

info.badragaz@pinus.ch

Alle Pinus Partner

anzeigen

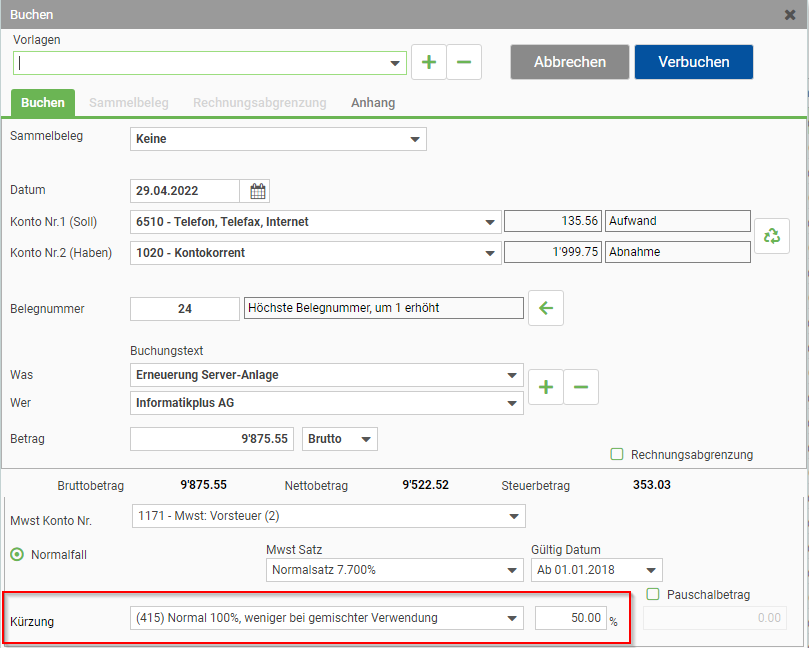

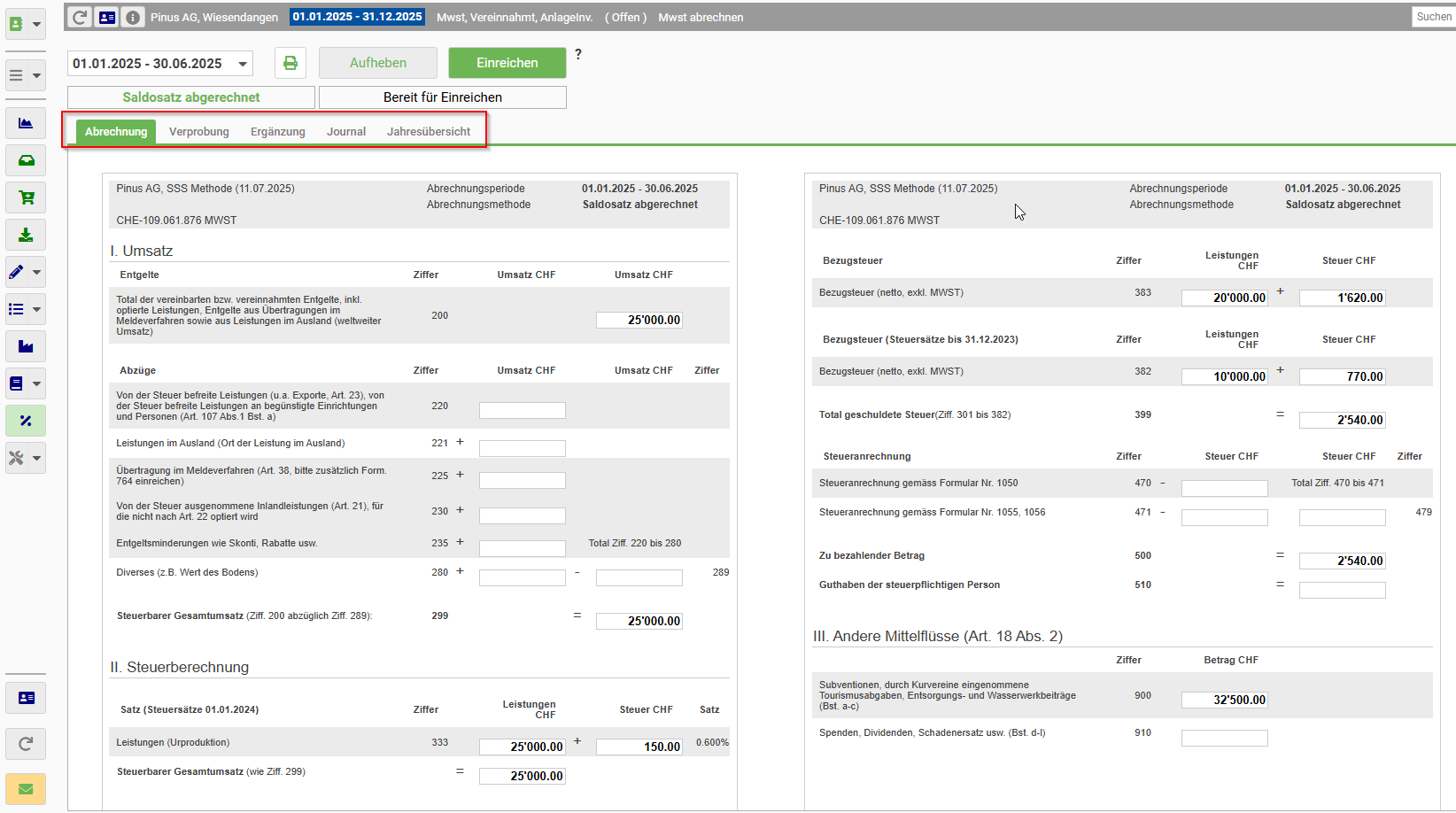

Die richtige Mehrwertsteuer Einstellung

Bei der Mehrwertsteuer gibt es einige wichtige Unterscheidungen, wie z.B. das „Buchen nach vereinnahmtem Entgelt“ oder „Buchen nach vereinbartem Entgelt“ sowie die Auswahl zwischen „Keine MWST“, „Saldosatzmethode“ und „MWST effektiv Brutto“. Die Wahl der richtigen Einstellung ist entscheidend, da jede erfolgswirksame Buchung von der gewählten Methode abhängt. Deshalb müssen die massgebenden Werte bereits beim ersten Aufruf eines Geschäftsjahres korrekt eingestellt werden.

Wichtiger Hinweis: Änderungen nach bereits erfolgten Buchungen können zu Komplikationen führen! Überprüfen Sie die aktuellen Einstellungen jederzeit in der grauen Titelleiste oder unter den Grundeinstellungen

Abrechnungsperioden je nach Methode

Je nach gewählter Abrechnungsmethode stellt PiNUS21 unterschiedliche Abrechnungsperioden zur Verfügung: Bei der Saldosatzmethode ist eine jährliche oder halbjährliche Abrechnung möglich, bei der Effektiven Methode können eine, vier oder zwölf Perioden pro Jahr gewählt werden.

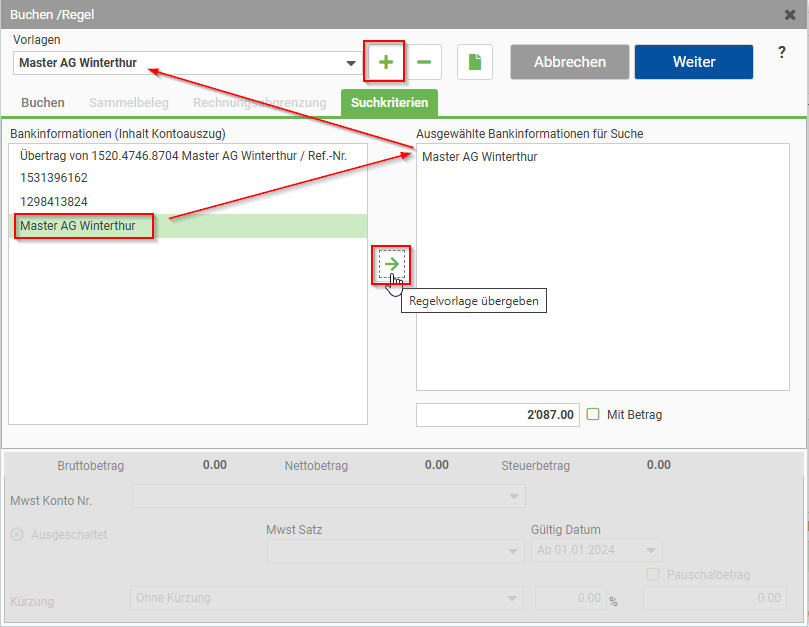

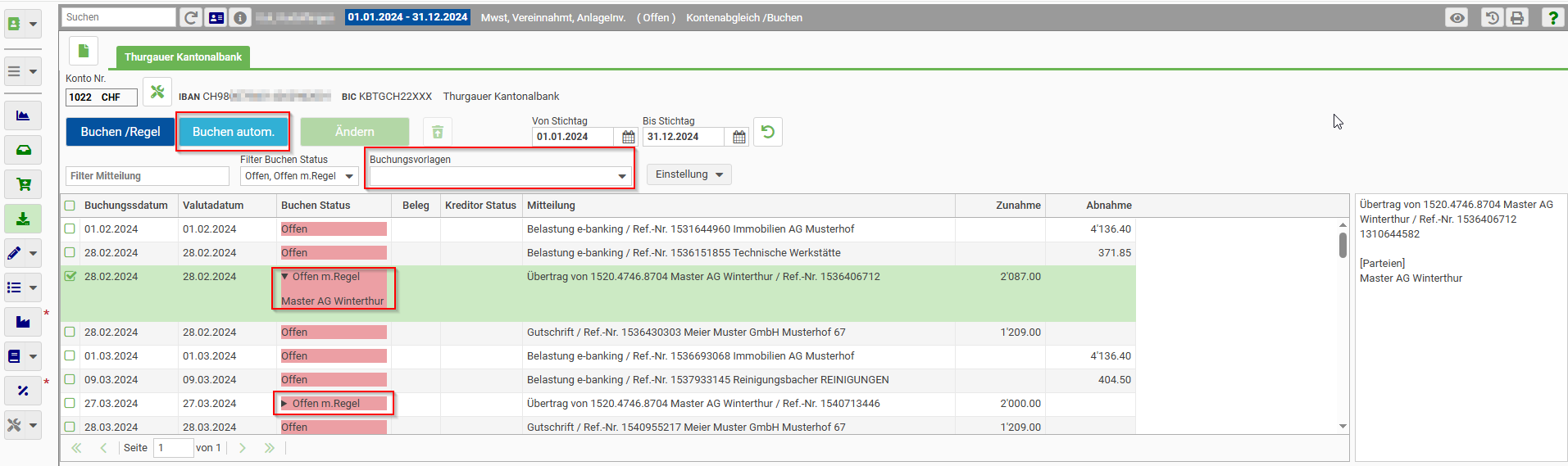

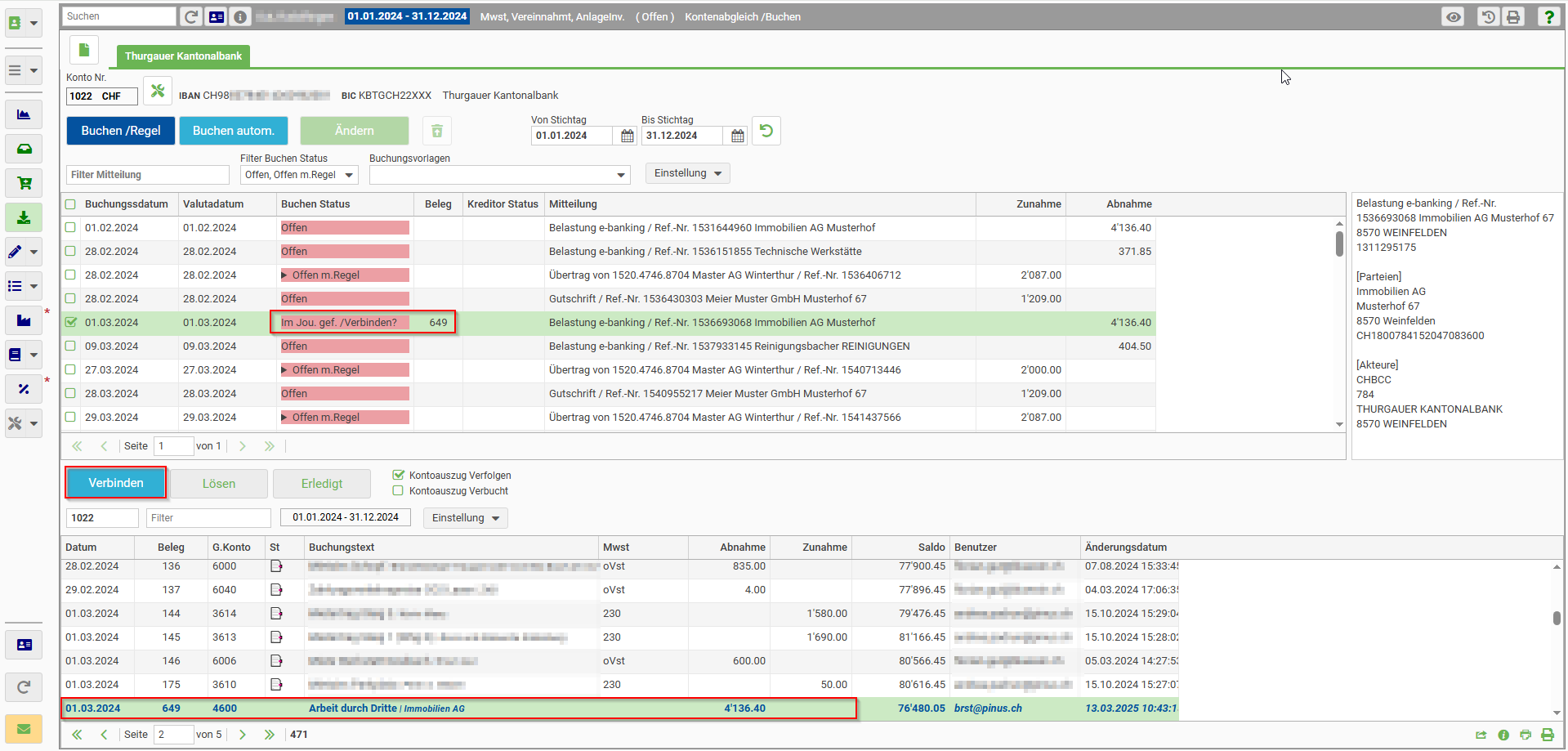

Unterstützung beim Buchen: So geht's richtig

Das korrekte Buchen von Mehrwertsteuer wird durch die Buchungsmaske von PiNUS21 erheblich vereinfacht. Die Software führt Anwendende durch den Prozess, indem sie je nach gewähltem Erfolgskonto (Ertrag oder Aufwand) die passenden Mehrwertsteuerkonten gemäss den Voreinstellungen vorschlägt.

Standardkonten für Vorsteuer und Umsatzsteuer

Für die Buchung der Vorsteuer und Umsatzsteuer sind die Konten 1170, 1171 und 2200 fest reserviert. Diese Konten werden automatisch durch das Programm eröffnet. Auch die Mehrwertsteuerbuchungen werden bei der normalen Abwicklung und beim Abschluss der Mehrwertsteuerabrechnung automatisch erstellt. Zusätzlich wird bei Steuerpflicht das Konto 2201 „MWST: Zahllastkonto“ angelegt.

Wichtig: Direktes Buchen auf die genannten Mehrwertsteuerkonten ist – mit Ausnahme des Kontos 2201 für den Geldfluss – nicht zulässig.

Die Abrechnungsfunktion: Kontrolle und Korrektur

Die Abrechnungsfunktion von PiNUS21 kontrolliert und korrigiert erfasste Buchungen innerhalb einer Mehrwertsteuerperiode. Änderungen aus bereits abgerechneten Steuerperioden werden als Nachtrag oder Storno in die aktuelle Periode übernommen. Bei Buchungskorrekturen wird stets die letzte Steuerperiode im Geschäftsjahr geöffnet.

Die Abrechnungsfunktion berechnet die verbuchte Umsatzsteuer und addiert bei der Einstellung nach der effektiven Methode die geltend gemachten Vorsteuern. Vor Abschluss haben Anwendende die Möglichkeit, noch nicht verbuchte Ergänzungen vorzunehmen, wie z.B. Vorsteuerkorrekturen oder Eigenverbrauch. Das System vergleicht die Summe der verbuchten Umsatzsteuer mit dem Sollwert aus den gemeldeten Umsätzen und stellt alle nötigen Listen zur Verfügung (z.B. MWST-Abrechnung, Kontrolljournal).

Fazit

Mit PiNUS21 haben Sie ein leistungsstarkes Tool, das Ihnen bei der Buchung und Abrechnung der Mehrwertsteuer umfassend zur Seite steht. Achten Sie auf die richtigen Einstellungen und lassen Sie sich bei der Buchführung rigoros unterstützen – für eine fehlerfreie und effiziente Mehrwertsteuerabrechnung!